「新NISAとジュニアNISAって、どっちが子どもの資産形成に向いてるの?」

「ジュニアNISAは2023年末で終了したけど、もう使えないの?」

──そんな疑問をお持ちの方も多いのではないでしょうか。

新NISAとジュニアNISAは、どちらも将来の資産形成をサポートする制度ですが、その仕組みや使い方には大きな違いがあります。

実は、既に公開している記事「子どものためのNISA活用法|高校生・大学生の親が考える教育資金の新常識」では、教育資金づくりの視点でNISA活用を解説しました。

しかし、今回の記事では、「新NISA」と「ジュニアNISA」の制度そのものを比較し、子どもの将来に向けてどちらをどう使い分けるべきか」にフォーカスして解説します。

これから新NISAを始めようか、ジュニアNISAを引き継ごうか悩んでいる方に向けて、制度の違いや活用ポイントをファイナンシャルプランナー視点で詳しく解説していきます!

新NISAとジュニアNISAの基本概要|制度の仕組みをおさらい

「新NISAとジュニアNISAって、そもそもどんな制度なの?」

実際に運用を始める前に、それぞれの制度の仕組みをしっかりと理解しておきたいところですよね。

ここでは、まず基本的な概要を整理してみましょう。

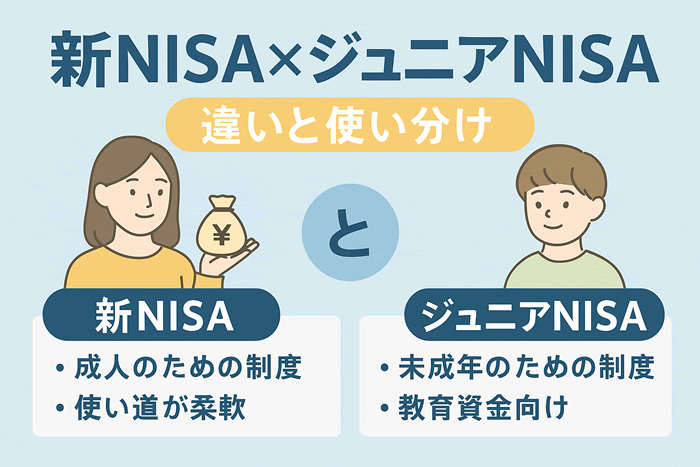

🌟 新NISAの概要

新NISAは、2024年から始まった制度で、成長投資枠(年間240万円)とつみたて投資枠(年間120万円)を組み合わせて最大360万円まで投資できる仕組みです。

売却益や分配金、配当金が非課税になるため、長期投資で資産形成を加速させやすいのが特徴です。

📌 ポイント

- 誰でも利用可能(20歳以上)

- 投資上限額:成長投資枠+つみたて投資枠=年間360万円

- 運用益が非課税(通常20.315%課税)

- いつでも引き出し可能で自由度が高い

🧒 ジュニアNISAの概要

ジュニアNISAは、2023年末で新規買付が終了しましたが、これまで積み立てた資産の非課税運用は18歳まで続けられるという特徴があります。

子どもの将来の教育資金づくりに活用する家庭も多く、2024年以降は新NISAへ資産移行(ロールオーバー)を検討する方も増えています。

📌 ポイント

- 18歳までの引き出し制限(2024年以降は制限緩和)

- 年間投資上限額:80万円

- 運用益が非課税

- 2024年以降は払い出し制限撤廃で利便性アップ

🧭 FP視点からのアドバイス

- 新NISAは「誰でも使えるオールマイティー制度」、ジュニアNISAは「子どもの資産づくりに特化した制度」としてスタートした背景があります。

- どちらも非課税運用が魅力ですが、利用のタイミングや資産の使い道に違いがあるため、目的に合わせて使い分けることが大切です。

税制メリットの違いと注意点

「どちらも運用益が非課税になるって聞くけど、実際の税制メリットに違いはあるの?」

新NISAとジュニアNISA、それぞれの制度を最大限に活用するためには、税制メリットの違いと注意点を理解しておくことが大切です。

💡 運用益非課税の仕組み

| 制度 | 非課税対象 | 期間 | 特徴 |

|---|---|---|---|

| 新NISA | 売却益・分配金・配当金 | 制限なし(恒久化) | いつでも引き出し可能。売却益もすべて非課税。 |

| ジュニアNISA | 売却益・分配金・配当金 | 最長18歳まで | 2024年以降は払い出し制限解除。ただし制度終了に注意。 |

🟢 新NISAの税制メリット

- 運用益がすべて非課税になるため、複利効果を最大限に活かせる。

- いつでも引き出せるので、ライフイベントや資金計画の変更にも柔軟に対応可能。

🔵 ジュニアNISAの税制メリット

- 18歳までの引き出し制限があったものの、運用益は全額非課税。

- 2024年以降は払い出し制限が撤廃され、自由に資金を引き出せるようになった。

- 制度終了後も18歳になるまでは既存資産を非課税で運用可能。

⚠️ 注意点

- ジュニアNISAは2023年末で新規買付が終了。今後は新規投資はできないが、既存資産は非課税で運用可能。

- 新NISAは成長投資枠とつみたて投資枠の配分を自分で管理する必要がある。

- ロールオーバー(資産移行)時の手続きや制度変更のタイミングに注意が必要。

🧭 FP視点からのアドバイス

- 新NISAは「自由度」と「非課税メリット」を両立できるのが強み。

- ジュニアNISAの終了後も既存資産の運用を続けたい人は、制度終了後のロールオーバーや払い出しのタイミングをしっかり確認しておきましょう。

ジュニアNISA終了後の運用戦略

「ジュニアNISAが2023年で終了してしまったけど、今後はどう運用すればいいの?」

そんな不安をお持ちの方も多いのではないでしょうか。

実は、ジュニアNISA終了後も既存資産はそのまま非課税で運用が可能です。

ここでは、ジュニアNISAの終了後に考えたい運用戦略を解説します。

🔄 ジュニアNISA資産の取り扱い

- 2023年末で新規投資は終了したものの、これまで積み立てた資産は18歳になるまで非課税で運用可能です。

- 18歳以降は一般口座や特定口座に移管され、通常の課税対象となります(売却益や分配金に課税)。

📝 資産の移管(ロールオーバー)の検討

- 2024年からは新NISAがスタートしているため、既存のジュニアNISA資産を売却し、必要に応じて新NISA枠で再投資するのも選択肢の一つです。

- ロールオーバーはできないので、非課税のまま運用を継続したい場合はジュニアNISA口座で18歳まで保有するのが基本。

💡 戦略的に考えるポイント

- 高校卒業後に進学費用や生活費などで資金が必要になる場合は、18歳以降に計画的に引き出す。

- 運用中の資産は、株式・投資信託・ETFなどリスクを分散して保有し、暴落時のリスクを抑える。

- すぐに使わない資金は、新NISAの成長投資枠やつみたて投資枠で積立を再開するのも一案。

🧭 FP視点からのアドバイス

- ジュニアNISAの終了後も、「18歳までは非課税運用できる」というメリットを活かして運用を続けるのが基本です。

- 資金が必要になるタイミング(進学や一人暮らし開始など)に合わせて、新NISAを活用した資産形成にシフトするのが賢い選択です。

新NISAで子どもの資産形成を始めるメリット

「ジュニアNISAが終わった今、子どもの資産形成はどうすればいいの?」

そんな不安をお持ちの方にこそ、新NISAを活用した資産形成がおすすめです。

ここでは、新NISAで子どもの資産形成を始めるメリットを詳しく解説します。

🌱 いつでも引き出し可能だから柔軟性◎

- 新NISAは、成人が開設する制度なので、子ども名義ではなく親名義で運用します。

- 必要に応じて売却し、進学費用や生活資金に充てられるため、ライフプランに合わせた使い勝手が魅力です。

💰 運用益が非課税で複利効果UP

- 運用益(売却益・分配金・配当金)が非課税なので、複利効果を最大化しやすい。

- 長期で積み立てるほど資産が大きく育つ可能性がある。

📈 少額から始められて積立もしやすい

- つみたて投資枠(年間120万円)を活用すれば、毎月一定額をコツコツ積み立て可能。

- 教育資金や将来の結婚資金、車の購入資金など、幅広い目的に柔軟に対応できる。

🧭 FP視点からのアドバイス

- 子ども名義の口座ではなく親名義のNISA口座で運用する場合は、将来的に子どもに資産を渡すときの贈与税の基礎控除(年間110万円)をうまく活用するのがおすすめです。

- 新NISAなら、ジュニアNISA終了後も引き続き資産形成を続けられるので、教育資金以外の目的にも対応しやすいですよ。

ライフステージ別|新NISAとジュニアNISAの使い分け例

「じゃあ、どのタイミングでどちらのNISAを使うのがいいの?」

ライフステージによって、ジュニアNISAと新NISAの活用方法は変わってきます。

ここでは、家族のライフプランに合わせた賢い使い分け方を具体的に紹介します。

🧒 子どもが小さい時期(0〜12歳)

| ジュニアNISA | 新NISA |

|---|---|

| ◎ 既存資産の非課税運用(18歳まで) | △ 親名義で教育資金の積立(進学費用対策) |

📌 ポイント

- ジュニアNISAで積み立てた資産は、引き続き18歳まで非課税運用OK。

- 追加で積立したい場合は、新NISA(親名義)で教育資金を積み立てるのもおすすめ。

👨👩👧👦 中高生〜大学進学時期(13〜18歳)

| ジュニアNISA | 新NISA |

|---|---|

| ◎ 進学費用など必要資金を引き出し可能(2024年以降) | ◎ 親名義で運用しながら必要に応じて資金確保 |

📌 ポイント

- ジュニアNISAの払い出し制限が撤廃されたことで、必要に応じて進学費用として活用可能。

- 進学費用が足りない場合は、新NISAからも補填できる。

👵 子どもが成人した後(18歳以降)

| ジュニアNISA | 新NISA |

|---|---|

| × 運用終了、特定口座へ移管(課税口座) | ◎ 継続して資産形成が可能(成人になった子ども本人名義の新NISAも検討) |

📌 ポイント

- ジュニアNISA資産は18歳以降、特定口座へ移管され課税対象になる。

- 成人後は、子ども自身の新NISAで資産形成を続けるのも◎。

🧭 FP視点からのアドバイス

- 家族のライフイベント(進学、結婚、独立など)に合わせて、必要資金のタイミングを逆算しておくと、NISAの活用法が見えやすくなります。

- 「ジュニアNISA終了後は新NISAへ移行」など、一度決めた戦略も定期的に見直すのがおすすめですよ。

まとめ|子どもの未来を見据えた賢いNISA活用法

新NISAとジュニアNISAは、どちらも非課税で資産形成ができる魅力的な制度です。

しかし、制度の仕組みや運用ルール、税制メリットには違いがあるため、ライフプランに合わせた使い分けが重要です。

本記事のまとめポイント

| 視点 | ポイント |

|---|---|

| 💡 制度の違い | ジュニアNISAは子ども名義、新NISAは成人(親)名義で柔軟に使える |

| 💰 税制メリット | どちらも運用益は非課税。ジュニアNISAは掛金制限あり、払い出し制限も。 |

| 🛡️ 運用戦略 | ライフステージに合わせて、進学資金・老後資金・中長期資産形成をバランスよく分散。 |

| ⚠️ 注意点 | ジュニアNISA終了後のロールオーバー、新NISAの枠管理に注意すること。 |

🧠 筆者からのひとこと

ジュニアNISAが終わっても、新NISAという強力な資産形成ツールがあります。

大切なのは、お子さんの将来設計を逆算しながら、家計とライフイベントに合わせて制度を上手に組み合わせることです。

ジュニアNISAと新NISAを賢く使い分けて、家族の未来を安心で豊かにしていきましょう!